Kryptowährung – Die neuen Felder im Steuererklärungsformular 2022

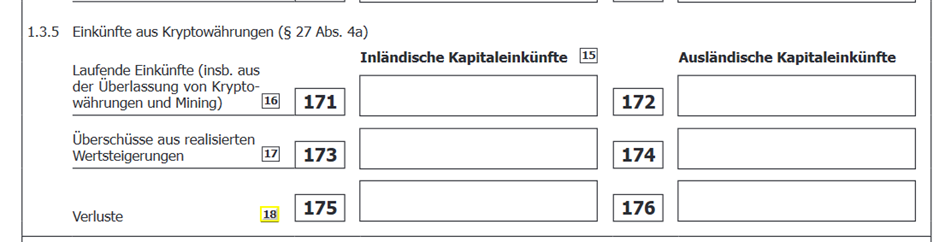

Vor ein paar Tagen hat das BMF die neuen Formulare für das Jahr 2022 veröffentlicht. Darin findet man in der Beilage E1kv (Einkünfte aus Kapitalvermögen) auch die Eintragungsfelder für laufende Einkünfte (Mining, Lending bzw. Entgelte aus der Überlassung von Kryptowährungen) und Einkünfte aus realisierten Wertsteigerungen von Kryptowährungen (Gewinne und Verluste).

Wie bei Kapitalvermögen üblich, ist bei der Eintragung (bei laufenden Einkünften als auch bei den realisierten Wertsteigerungen) in inländische und ausländische Krypto-Einkünfte zu unterscheiden. Als inländische Krypto-Einkünfte sind zB Verkäufe von Neu-Kryptovermögen (ab 01.03.2021 angeschafft) in ein gesetzliches Zahlungsmittel unter Nutzung einer inländischen Plattform oder Broker einzutragen. Werden ausländische Plattformen für den Verkauf von Neu-Kryptovermögen gegen ein gesetzliches Zahlungsmittel verwendet, sind diese Einkünfte unter „ausländische Krypto-Einkünfte“ zu deklarieren.

Es wäre wünschenswert, wenn Krypto-Steuertools die Differenzierung in In- und Ausland in ihren Steuerreports ab 2022 darstellen können.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Diesen Artikel teilen in ....

Weitere Artikel