Bitpanda Steuerbescheinigung: Wie du deine Bitpanda KESt richtig liest

Wie liest man die Bitpanda-Steuerbescheinigung für Österreich, was bedeuten die einzelnen Werte im Steuerbericht und worauf musst du im Detail achten, um nicht versehentlich zu viel oder zu wenig Steuern zu zahlen? Alles zur Steuererklärung mit Bitpanda besprechen wir in diesem Beitrag.

Seit dem Jahr 2024 ist Bitpanda für Kundinnen und Kunden in Österreich verpflichtet, auf Gewinne aus Kryptowährungen automatisch Kapitalertragsteuer (KESt) einzubehalten und an das Finanzamt abzuführen. Als Nachweis dafür stellt Bitpanda eine Steuerbescheinigung, eine Art Auszug für die Steuererklärung, aus.

Für viele Krypto-Anleger:innen in Österreich ist der automatische KESt-Abzug bei Bitpanda eine erhebliche Erleichterung. Jedoch kann es zu überraschenden Problemen kommen, insbesondere wenn sowohl Altvermögen als auch Neuvermögen auf Bitpanda verwahrt wurden. Ebenso bedeuten pauschal ermittelte oder falsche Anschaffungskosten, dass Anleger:innen weitere Schritte setzen müssen. Wir erklären dir hier alles, was du darüber wissen musst.

Was ist die Bitpanda Steuerbescheinigung?

Die Steuerbescheinigung von Bitpanda dokumentiert deine Einkünfte und Verluste aus Kryptowährungen sowie die darauf einbehaltene Kapitalertragsteuer (KESt) für das betreffende Kalenderjahr.

Sie dient als Nachweis gegenüber dem Finanzamt und zeigt dir, welche Einkünfte bereits einem verpflichtenden KESt-Abzug unterlegen sind. In der Regel musst du diese Einkünfte nicht mehr gesondert in deiner Steuererklärung angeben, außer in besonderen Fällen – etwa wenn Bitpanda einen pauschalen KESt-Abzug nach § 93 Abs. 4a EStG vorgenommen hat oder wenn du falsche Anschaffungskosten mitgeteilt hast.

Du hast noch andere Investments auf Bitpanda? Alle Details zur richtigen Besteuerung findest du hier:

Warum stellt Bitpanda die Steuerbescheinigung aus?

Seit 2024 ist Bitpanda verpflichtet, Kapitalertragsteuer auf Kryptogewinne einzubehalten und abzuführen. Die Steuerbescheinigung wird gemäß § 96 Abs. 5 EStG ausgestellt und verschafft dir einen Überblick über:

- deine versteuerten Gewinne,

- etwaige Verluste,

- den gezahlten Steuerbetrag.

Welche Einkünfte und Kennzahlen sind in der Steuerbescheinigung enthalten?

In der Steuerbescheinigung werden zwei verschiedene Arten von Einkünften aus Kryptowährungen unterschieden:

Einkünfte mit automatischem Verlustausgleich:

Definition

„Einkünfte aus Kryptowährungen gemäß § 27 Abs. 4a EStG 1988, auf die ein besonderer Steuersatz gemäß § 27a Abs. 1 EStG 1988 anwendbar ist und bei denen ein automatischer Verlustausgleich gemäß § 93 Abs. 7 EStG 1988 zulässig ist.“

- Hier handelt es sich um Kryptogewinne, bei denen Bitpanda automatisch Gewinne und Verluste innerhalb deines Portfolios verrechnen durfte.

- Typischerweise betrifft das Kryptowährungen, deren Anschaffungskosten korrekt bekannt sind und wo keine pauschale Ermittlung erforderlich war.

- Gewinne und Verluste werden miteinander saldiert, bevor die Kapitalertragsteuer (KESt) berechnet wird.

Einkünfte ohne automatischen Verlustausgleich:

Definition

„Einkünfte aus Kryptowährungen gemäß § 27 Abs. 4a EStG 1988, auf die ein besonderer Steuersatz gemäß § 27a Abs. 1 EStG 1988 anwendbar ist und die nicht im Rahmen des automatischen Verlustausgleichs gemäß § 93 Abs. 7 EStG 1988 berücksichtigt werden.“

- Diese Einkünfte konnten von Bitpanda nicht automatisch mit Verlusten verrechnet werden.

- Das ist insbesondere der Fall, wenn die Anschaffungskosten nicht ordnungsgemäß nachgewiesen werden konnten und daher eine pauschale Einkünfteermittlung gemäß § 93 Abs. 4a EStG angewendet wurde.

- In diesen Fällen wurde pauschal Kapitalertragsteuer abgeführt, und du kannst Verluste nur im Rahmen deiner eigenen Steuererklärung geltend machen.

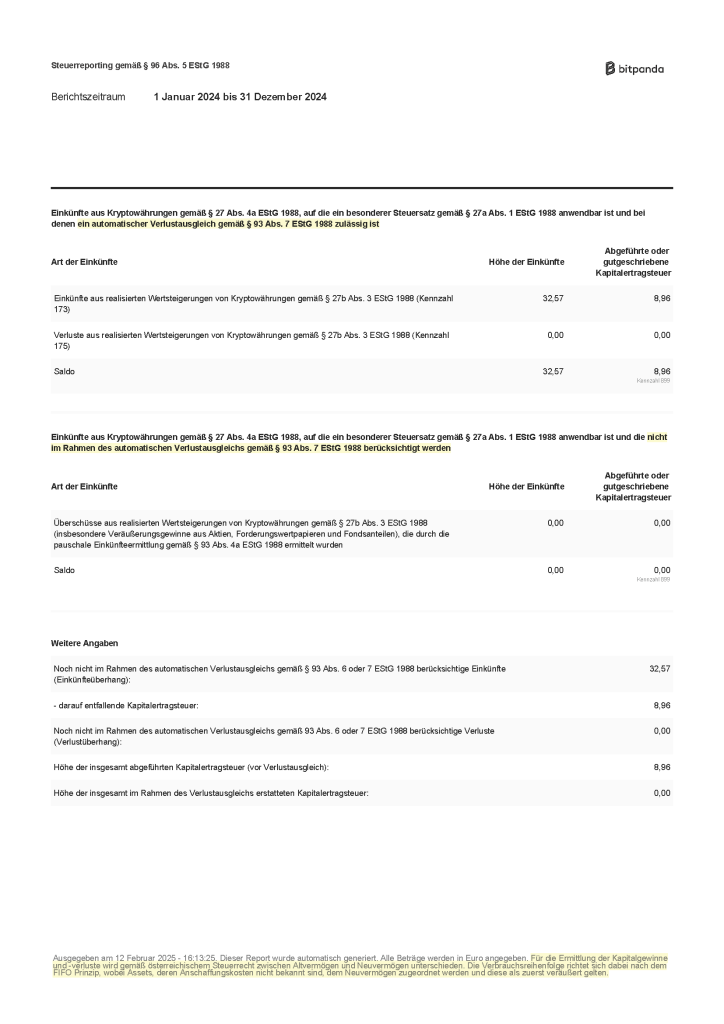

Felder in der Steuerbescheinigung:

| Feld | Bedeutung |

|---|---|

| Einkünfte aus realisierten Wertsteigerungen von Kryptowährungen (Kennzahl 173) | Gewinne aus dem Verkauf oder Tausch von Kryptowährungen, auf die der besondere Steuersatz (27,5%) anwendbar ist. |

| Verluste aus realisierten Wertsteigerungen (Kennzahl 175) | Verluste aus dem Verkauf oder Tausch von Kryptowährungen, die im Verlustausgleich berücksichtigt werden können. |

| Saldo (Kennzahl 899) | Gesamtergebnis aus Gewinnen minus Verlusten innerhalb des Kalenderjahres. |

| Noch nicht berücksichtigte Einkünfte (Einkünfteüberhang) | Gewinne, die nicht im automatischen Verlustausgleich ausgeglichen wurden und in der Steuererklärung zu berücksichtigen sind. |

| Noch nicht berücksichtigte Verluste (Verlustüberhang) | Verluste, die noch zur Verrechnung mit anderen Kapitaleinkünften zur Verfügung stehen. |

| Abgeführte Kapitalertragsteuer | Die bereits von Bitpanda einbehaltene und an das Finanzamt abgeführte Kapitalertragsteuer. |

| Im Rahmen des Verlustausgleichs erstattete Kapitalertragsteuer | Kapitalertragsteuer, die aufgrund des Verlustausgleichs erstattet/angerechnet wurde. |

Der KESt-Abzug wurde pauschal ermittelt – Was ist zu tun?

Hast du beim Transfer von externen Anbietern oder Wallets auf Bitpanda angegeben, dass dir die Anschaffungskosten nicht bekannt sind, oder wurden deine angegebenen Anschaffungskosten von Bitpanda als nicht plausibel bewertet, setzt Bitpanda für den KESt-Abzug pauschal die Hälfte des Veräußerungserlöses als Anschaffungskosten an.

In diesem Fall bist du verpflichtet, deine tatsächlichen Einkünfte (Veräußerungserlös abzüglich der tatsächlichen Anschaffungskosten) im Rahmen der jährlichen Steuererklärung korrekt zu erklären. Die von Bitpanda bereits einbehaltene und abgeführte KESt wird dir selbstverständlich auf deine Einkommensteuer angerechnet, sofern du den Betrag in Kennzahl 899 der Steuererklärung anführst.

Alles zur Steuererklärung findest du in unserem kostenlosen Krypto Steuer Guide:

Verlustausgleich mit der Bitpanda Steuerbescheinigung

Wichtig

Die Verrechnung von Gewinnen und Verlusten erfolgt immer innerhalb desselben Kalenderjahres.

Verluste, die am Jahresende nicht mit Gewinnen ausgeglichen werden konnten, erscheinen als Verlustüberhang und können außerhalb von Bitpanda im Rahmen der Steuererklärung mit gewissen anderen Kapitaleinkünften,z.B. Kryptoeinkünften, die du auf nicht-steuereinfachen Plattformen – Binance, Kraken, Coinbase, etc. – erzielt hast oder Aktiengewinnen verrechnet werden.

Das heißt, solltest du in einem Jahr mehr Verluste als Gewinne auf Bitpanda gemacht haben und dadurch einen negativen Saldo auf deiner Steuerbescheinigung stehen haben, kannst du den „Verlustüberhang“ unter dem Punkt „Weitere Angaben“ als Verluste in deine Steuererklärung eintragen und mit anderen Gewinnen aus Kapitalvermögen ausgleichen. Das wird Verlustausgleich genannt und kann dir Steuern sparen.

Alles zum Thema Verlustausgleich mit Kryptowährungen und Kapitalvermögen findest du hier:

Ist eine Verrechnung im Wege der Steuererklärung nicht möglich – etwa weil keine anderen Kapitaleinkünfte vorhanden sind – können diese Verluste nicht in das Folgejahr übertragen werden und gehen steuerlich verloren.

Welche zusätzlichen Hinweise sind auf der Bitpanda Steuerbescheinigung zu beachten?

Am Ende der Steuerbescheinigung findest du wichtige Hinweise zur steuerlichen Behandlung deiner Kryptoeinkünfte. Diese führen aktuell dazu, dass auf Bitpanda derzeit kein sogenanntes „Neuvermögen“ verkauft werden kann, wenn auch „Altvermögen“ auf dem Account liegt. Diese Zuordnung, die Bitpanda automatisch trifft, kannst du in deiner Steuererklärung nicht mehr ändern. Was das bedeutet:

Unterscheidung Altvermögen und Neuvermögen

- Altvermögen: Kryptowährungen, die vor dem 1. März 2021 angeschafft wurden. Hier darf das FIFO-Verfahren (First In – First Out) angewendet werden.

- Neuvermögen: Kryptowährungen, die ab dem 1. März 2021 angeschafft wurden. Hier muss gemäß der Kryptowährungsverordnung zwingend das gleitende Durchschnittspreisverfahren angewendet werden.

Verbrauchsreihenfolge und Auswahlmöglichkeit

Werden Alt- und Neuvermögen gemeinsam auf einem Account verwaltet, sieht § 3 der Kryptowährungsverordnung grundsätzlich vor, dass der Steuerpflichtige wählen kann, ob Altvermögen oder Neuvermögen bei einer Veräußerung als zuerst verkauft gelten soll – sprich ob du Altvermögen steuerfrei oder Neuvermögen mit 27,5% steuerpflichtig verkaufen willst.

Derzeit ist eine individuelle Auswahl zwischen Altvermögen und Neuvermögen auf Bitpanda technisch nicht vorgesehen. Nach aktuellem Stand (06.04.2025) erfolgt die Veräußerung standardisiert so, dass zuerst Altvermögen nach dem FIFO-Prinzip veräußert wird, bevor Neuvermögen nach dem gleitenden Durchschnittspreisverfahren berücksichtigt wird.

Du wolltest Neuvermögen verkaufen und Bitpanda hat dein Altvermögen verkauft – was tun?

Wichtig

Folgt man der Kryptowährungs-Verordnung (§ 3 Z 3) ist die im Rahmen des KESt-Abzugs bei Bitpanda getroffene Wahl (z.B. Veräußerung von Altvermögen) auch für die Steuererklärung verbindlich.

Eine nachträgliche Änderung im Zuge der Einkommensteuererklärung ist nicht mehr möglich.

In der Praxis kann dies dazu führen, dass ein beabsichtigter Verkauf von Neuvermögen sich nicht ohne zusätzliche Schritte realisieren lässt, wenn sich noch Altvermögen auf dem Account befindet.

Wer gezielt Neuvermögen veräußern möchte , sollte diese Besonderheit beachten und gegebenenfalls rechtzeitig steuerliche Beratung in Anspruch nehmen. Melde dich bei unseren auf Krypto-Fälle spezialisierten Expertinnen und Experten falls du bei dieser oder anderen Fragen Probleme hast! In unkomplizierten Video-Calls besprechen wir deinen individuellen Fall:

Natalie Enzinger

Steuerberaterin

Fazit zur Steuerbescheinigung

Mit der Bitpanda Steuerbescheinigung erhältst du eine übersichtliche Zusammenstellung deiner Kryptoeinkünfte und der darauf abgeführten Kapitalertragsteuer. Die Bescheinigung vereinfacht deine Steuerdokumentation erheblich, insbesondere wenn keine weiteren Kryptogewinne außerhalb von Bitpanda erzielt wurden.

Beachte jedoch, dass bestimmte steuerliche Besonderheiten – etwa die Unterscheidung zwischen Alt- und Neuvermögen – zu beachten sind. Eine sorgfältige Prüfung der Steuerbescheinigung ist daher ratsam, um eventuelle steuerliche Nachteile zu vermeiden.

Du findest aktuelle Infos in unserem Newsletter und auf Instagram, X und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung bzw. cryptotax übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Diesen Artikel teilen in ....

Weitere Artikel